ESG-Reporting in Österreich:

Pflichten und Chancen ab 2025

Nachhaltigkeit ist längst mehr als ein Schlagwort. Mit der Corporate Sustainability Reporting Directive (CSRD) verpflichtet die EU im Rahmen ihres Green Deals tausende Unternehmen in Österreich, ab dem Geschäftsjahr 2025 einen umfassenden Bericht über Nachhaltigkeit und Corporate Social Responsibility (CSR) vorzulegen. Diese neue Richtlinie stellt sicher, dass die Berichterstattung europaweit vergleichbar und verbindlich wird. Im globalen Kontext gewinnt ESG-Reporting zunehmend an Bedeutung, da internationale Ratings und Benchmarks – etwa von MSCI – Investoren einen standardisierten Überblick über nachhaltige Performance bieten.

Damit wird ESG-Reporting – also die strukturierte Berichterstattung zu Umwelt (Environmental), sozialen Aspekten (Social) und Unternehmensführung (Governance) – so bedeutend wie der klassische Finanzbericht. Für Unternehmensleitungen ist das ein Paradigmenwechsel: Nachhaltigkeitsthemen müssen genauso transparent, vergleichbar und prüfbar dargestellt werden wie Umsatz, Bilanz oder Cashflow.

Doch die neue Pflicht birgt auch Chancen. Wer frühzeitig ein solides ESG-Reporting etabliert, stärkt seine Position im Wettbewerb, verbessert den Zugang zu Kapital und gewinnt Vertrauen bei Kunden, Investoren und Mitarbeitenden. ESG-Reporting ist damit nicht nur eine gesetzliche Auflage, sondern auch ein Instrument, das Unternehmen nachhaltigen Erfolg bringt und zukunftsfähig macht. Besonders im Bereich nachhaltiger Investments zeigt sich, dass Unternehmen mit hoher ESG-Performance langfristig erfolgreicher agieren und global an Attraktivität gewinnen.

Von der Pflicht zur Chance: ESG-Reporting als Wettbewerbsvorteil

Viele Betriebe in Österreich nehmen die neuen Anforderungen zunächst als bürokratische Hürde wahr. Tatsächlich wird die Berichtspflicht ab 2025 große Unternehmen betreffen, die mehr als 250 Mitarbeitende beschäftigen, über 40 Millionen Euro Umsatz erzielen oder eine Bilanzsumme von über 20 Millionen Euro ausweisen. Schon ab 2026 folgen kapitalmarktorientierte kleine und mittlere Unternehmen, und ab 2028 sogar internationale Konzerne, die in der EU signifikante Umsätze erwirtschaften. Regelmäßige ESG-News aus Brüssel und Wien verdeutlichen, dass die Umsetzung der Richtlinie Teil einer umfassenden europäischen Business-Strategie ist.

Wer ist in Österreich berichtspflichtig?

Die neue ESG-Berichtspflicht betrifft nicht nur börsennotierte Konzerne, sondern auch große Mittelständler und Private-Equity-Firmen. Ab 2025 müssen Unternehmen berichten, die mindestens zwei der folgenden Kriterien erfüllen:

- mehr als 250 Mitarbeiter

- mehr als 40 Mio. € Jahresumsatz

- mehr als 20 Mio. € Bilanzsumme

Ab 2026 weitet sich der Kreis weiter aus. Dann fallen auch kapitalmarktorientierte KMU unter die Pflicht, sofern sie mehr als zehn Beschäftigte und bestimmte Umsatzgrenzen erreichen. Für viele österreichische Unternehmen bedeutet das: Die Zeit zur Vorbereitung ist knapp.

Die Tragweite geht jedoch weit über den Kreis der direkt Verpflichteten hinaus. Banken, Investoren und große Auftraggeber werden auch von nicht berichtspflichtigen Unternehmen ESG-Nachweise einfordern, um ihre eigenen Pflichten erfüllen zu können. Das bedeutet: Auch kleine und mittlere Unternehmen kommen an ESG-Reporting kaum vorbei, wenn sie im Markt bestehen wollen.

Ein guter ESG-Report zeigt, wie nachhaltig ein Unternehmen wirtschaftet, wie es mit seinen Mitarbeitenden umgeht und welchen Beitrag es zum Umweltschutz leistet. Richtig umgesetzt, wird er damit zu einem Ausweis von Zukunftsfähigkeit – und zum entscheidenden Wettbewerbsvorteil. Ein solcher Bericht vermittelt nicht nur Wissen und Transparenz, sondern macht Nachhaltigkeit konkret messbar. Unternehmen mit starker ESG-Performance werden dadurch für globale Investments und institutionelle Anleger zunehmend interessant.

ESG-Reporting im europäischen Kontext: CSRD, ESRS und EU-Taxonomie

Während Nachhaltigkeitsberichte in der Vergangenheit oft freiwillig oder wenig vergleichbar waren, bringen die neuen Vorschriften ein hohes Maß an Standardisierung:

- CSRD (Corporate Sustainability Reporting Directive): Regelt europaweit, welche Unternehmen berichten müssen und welche Inhalte verpflichtend sind.

- ESRS (European Sustainability Reporting Standards): Detaillierte Vorgaben, welche Kennzahlen und qualitativen Informationen Unternehmen offenlegen müssen – von CO₂-Emissionen über Lieferkettenrisiken bis hin zu Diversity-Maßnahmen.

- EU-Taxonomie: Einheitliches Klassifikationssystem, das festlegt, welche Aktivitäten als „ökologisch nachhaltig“ gelten.

Besonders wichtig ist dabei, dass ESG-Berichte künftig nicht nur digital und maschinenlesbar veröffentlicht werden, sondern auch einer externen Prüfung standhalten müssen. Damit steigen die Anforderungen an Datenqualität und Transparenz erheblich. Diese Verordnung stellt sicher, dass europaweit einheitliche Maßstäbe gelten. Die Integration von MSCI-Daten und anderen globalen Indizes wird künftig helfen, ESG-Performance messbar und international vergleichbar zu machen.

Inhalte des ESG-Reportings: Was die CSRD verlangt

Die CSRD verpflichtet Unternehmen, ihre Nachhaltigkeitsberichte im Zuge der Nachhaltigkeitsberichterstattung nach den ESRS-Standards zu strukturieren. Diese Richtlinie schreibt vor, welche Daten und Kennzahlen erhoben werden müssen und wie sie offengelegt werden. Umfasst sind drei zentrale Bereiche: Umwelt, Soziales und Unternehmensführung. Im Umweltteil geht es um Emissionen, Energieverbrauch, Klimarisiken, Biodiversität und Kreislaufwirtschaft. Der soziale Teil beleuchtet Arbeitsbedingungen, Gesundheitsschutz, Diversität, Weiterbildung und die Einhaltung von Menschenrechten in der Lieferkette. Im Governance-Bereich schließlich müssen Unternehmen ihre Werte, Ethikrichtlinien, Compliance-Maßnahmen, Aufsichtsstrukturen und Vergütungssysteme offenlegen.

Besonders hervorzuheben ist das Prinzip der doppelten Wesentlichkeit. Unternehmen müssen nicht nur darstellen, wie Nachhaltigkeitsthemen ihr eigenes Geschäft beeinflussen, sondern auch, welche Auswirkungen sie selbst auf Umwelt und Gesellschaft haben. Genau diese doppelte Perspektive macht ESG-Reporting komplex – sorgt aber zugleich für mehr Vergleichbarkeit und Transparenz. Ein klarer Überblick über alle Berichtspflichten erleichtert den Einstieg. Ein strukturierter Ansatz fördert außerdem die Performance-Steigerung und verbessert langfristig das Business-Reporting insgesamt.

Ihr Wegweiser durch die CSRD: Unsere Beratung für österreichische Unternehmen

Viele Unternehmen stehen derzeit vor der Herausforderung, erstmals ein ESG-Reporting aufzubauen. Wir unterstützen Sie dabei, CSRD-ready zu werden und einen prüffähigen, aussagekräftigen Bericht einzuführen. Unser Ansatz kombiniert rechtliche Sicherheit mit strategischem Mehrwert und umfasst maßgeschneiderte Services, die von der Wesentlichkeitsanalyse bis zur Begleitung der externen Prüfung reichen. Dabei orientieren wir uns an internationalen Best Practices, um die globale Vergleichbarkeit Ihrer ESG-Daten zu gewährleisten.

Am Anfang steht eine Wesentlichkeitsanalyse, in der wir die für Ihr Unternehmen und Ihre Stakeholder relevanten Themen identifizieren und deren Chancen und Risiken bewerten. Darauf folgt die strukturierte Datenerhebung: Wir helfen beim Aufbau interner Systeme, mit denen Kennzahlen zu Emissionen, Mitarbeiterdaten oder Governance-Indikatoren zuverlässig erfasst werden können. Anschließend begleiten wir Sie bei der Erstellung des eigentlichen Berichts, der sich strikt an den CSRD- und ESRS-Vorgaben orientiert und mit internationalen Standards wie der EU-Taxonomie, dem GRI oder dem DNK abgeglichen wird. Parallel dazu entwickeln wir mit Ihrem Management eine ESG-Strategie mit klaren Zielen und einer Roadmap zur langfristigen Verankerung von Nachhaltigkeit in Ihrer Unternehmensstrategie.

Nachhaltigkeit messbar machen – Ihr Nutzen

Ein ESG-Report nach CSRD ist weit mehr als die Erfüllung gesetzlicher Pflichten. Er schafft Klarheit und Verlässlichkeit und trägt dazu bei, Vertrauen bei Kunden, Investoren und Mitarbeitenden aufzubauen. Unternehmen, die ihn professionell umsetzen, verbessern ihre Kreditwürdigkeit, sichern sich leichteren Zugang zu Förderungen, stärken ihre Reputation und werden attraktiver als Arbeitgeber.

Gerade bei Themen wie Ratings, Rating-Verfahren oder ESG-Bewertung bietet ein sauberer Report entscheidende Vorteile – sowohl für Finanzierungen als auch für jedes nachhaltige Investment. Die globale Aufmerksamkeit für ESG-Performance, insbesondere durch Akteure wie MSCI und führende Investment-Fonds, unterstreicht die wachsende Bedeutung dieses Themas im internationalen Business-Kontext.

Natürlich bedeutet der Aufbau eines ESG-Reportings zunächst Aufwand. Daten müssen erhoben, Prozesse angepasst und Systeme etabliert werden. Doch wer diesen Schritt frühzeitig geht, kann Nachhaltigkeit gezielt steuern und sich einen wichtigen Vorsprung im Wettbewerb sichern.

Die Wesentlichkeitsanalyse als Herzstück

Besonderes Gewicht legt die CSRD auf die Wesentlichkeitsanalyse. Sie bildet den Ausgangspunkt für jedes ESG-Reporting und entscheidet darüber, welche Themen vertieft behandelt werden müssen. Gemeinsam mit Stakeholdern – von Kunden über Mitarbeitende bis zu Investoren oder NGOs – werden Erwartungen aufgenommen, bewertet und mit den Geschäftsauswirkungen des Unternehmens in Beziehung gesetzt. Das Ergebnis ist eine Wesentlichkeitsmatrix, die klar zeigt, welche Themen für das Unternehmen selbst und für seine Anspruchsgruppen von höchster Bedeutung sind. Damit wird nicht nur Transparenz geschaffen, sondern auch die spätere externe Prüfung erleichtert.

Praktische Umsetzung und nächste Schritte

In der Praxis erfordert ESG-Reporting die Zusammenarbeit vieler Abteilungen – vom Controlling über HR und Einkauf bis zur Technik. Externe Beratung bringt Struktur, Effizienz und methodisches Know-how, während die rechtliche Verantwortung bei der Unternehmensleitung verbleibt. Die Prüfung übernehmen unabhängige Wirtschaftsprüfer oder zugelassene Prüfstellen, vergleichbar mit dem Jahresabschluss.

Damit der Übergang gelingt, ist ein klarer Zeitplan entscheidend. Unternehmen, die 2024 oder 2025 erstmals berichten müssen, sollten unverzüglich mit der Datenerhebung und dem Aufbau von Strukturen beginnen. Wer zu spät startet, riskiert nicht nur Bußgelder, sondern auch deutliche Nachteile im Wettbewerb. Aktuelle ESG-News und Business-Trends zeigen, dass frühzeitige Vorbereitung entscheidend für langfristigen Erfolg und stabile Investments ist.

Wir begleiten Sie von der ersten Analyse bis zur Abgabe eines prüffähigen Berichts. Gemeinsam sorgen wir dafür, dass Sie nicht nur alle Pflichten erfüllen, sondern ESG-Reporting auch als Instrument nutzen, um Ihr Unternehmen zukunftssicher aufzustellen.

Vereinbaren Sie jetzt ein unverbindliches Erstgespräch und erhalten Sie ein individuelles Angebot mit Zeit- und Kostenplan.

FAQ: ESG-Reporting in Österreich ab 2025

Wer muss in Österreich ab 2025 einen ESG-Report erstellen?

Alle großen Unternehmen, die mindestens zwei von drei Kriterien erfüllen: mehr als 250 Mitarbeiter, über 40 Millionen Euro Umsatz oder mehr als 20 Millionen Euro Bilanzsumme. Ab 2026 folgen kapitalmarktorientierte KMU.

Was verlangt die CSRD konkret?

Die CSRD verpflichtet zur Offenlegung von ESG-Daten nach den ESRS-Standards. Dazu gehören unter anderem Emissionen, Energieverbrauch, Arbeitsbedingungen, Menschenrechte und Governance-Themen.

Was bedeutet doppelte Wesentlichkeit?

Unternehmen müssen sowohl darlegen, wie Nachhaltigkeitsthemen ihr eigenes Geschäft beeinflussen, als auch, welche Auswirkungen sie selbst auf Umwelt und Gesellschaft haben.

Welche Vorteile hat ESG-Reporting für Unternehmen?

Neben der Erfüllung gesetzlicher Pflichten verbessert ein ESG-Report die Kreditwürdigkeit, stärkt die Marktposition, erleichtert den Zugang zu Kapital und macht Unternehmen attraktiver für Fachkräfte. Gerade für Nachwuchstalente wird ein solches Engagement zunehmend zum Argument für die eigene Karriere.

Wie können Unternehmen sich vorbereiten?

Wesentlich ist ein klarer Fahrplan: Durchführung einer Wesentlichkeitsanalyse, Aufbau interner Datensysteme, Entwicklung einer ESG-Strategie und Erstellung eines prüfbaren Berichts. Externe Beratung unterstützt dabei, effizient vorzugehen.

Weiterführende Themen rund um ESG

Wenn Du tiefer in einzelne Aspekte von ESG einsteigen möchtest, findest Du hier weitere Artikel:

- ESG-Reporting erklärt [Link Unterseite]

Was ist ESG? ESG-Definition, ESG-Bedeutung & ESG-Abkürzung - ESG-Kriterien im Detail [Link Unterseite]

Warum ist ESG heute wichtig? Die grundlegenden ESG-Kriterien

Verfolgen Sie eine nachhaltige Strategie und nutzen Sie unseren ESG-Service. Nehmen Sie noch heute Kontakt mit uns auf und verpassen Sie nicht Ihre Pflichten und Chancen! Ein starkes Logo für Nachhaltigkeit ist heute nicht nur Symbolik, sondern Teil einer glaubwürdigen Unternehmensstrategie.

Inhalt einer Wesentlichkeitsanalyse für ESG Reporting

Die Wesentlichkeitsanalyse bildet den zentralen Ausgangspunkt für ein ESG-Reporting. Sie zeigt klar, welche Themen für Ihr Unternehmen und Ihre Stakeholder wirklich relevant sind, und macht den gesamten Prozess transparent, prüffähig und glaubwürdig. Genau an diesem Punkt ist der ideale Zeitpunkt, externes Know-how einzubinden: Unsere Unternehmensberatung unterstützt Sie dabei, die entscheidenden ESG-Faktoren zu identifizieren, strukturiert aufzubereiten und so den Grundstein für einen erfolgreichen, CSRD-konformen Bericht zu legen.

Definition & Ziel

- Identifikation der wesentlichen ESG-Themen für das Unternehmen

- Bewertung nach dem Prinzip der doppelten Wesentlichkeit:

- Inside-out → Welche Auswirkungen hat das Unternehmen auf Umwelt & Gesellschaft?

- Outside-in → Welche Nachhaltigkeitsthemen wirken auf das Unternehmen zurück (z. B. Klimarisiken, Regulierung)?

Schritte & Inhalte

a) Stakeholderanalyse

- Relevante Interessensgruppen: Kunden, Mitarbeiter, Lieferanten, Investoren, Aufsichtsbehörden, NGOs, Gemeinden.

- Erwartungshaltung & Anforderungen an Nachhaltigkeit.

b) Themenfelder definieren

- Orientierung an ESRS / GRI-Standards. Typische ESG-Themen:

- Umwelt: Klimawandel, CO₂-Emissionen, Energieverbrauch, Biodiversität, Kreislaufwirtschaft

- Soziales: Arbeitsbedingungen, Diversität, Gesundheit & Sicherheit, Menschenrechte in der Lieferkette

- Governance: Unternehmensethik, Korruptionsprävention, Vergütungssysteme, Compliance

c) Bewertung der Themen

- Relevanz für Stakeholder (z. B. über Befragungen, Interviews, Workshops)

- Geschäftsauswirkungen auf das Unternehmen (Risiken, Chancen, finanzielle Bedeutung)

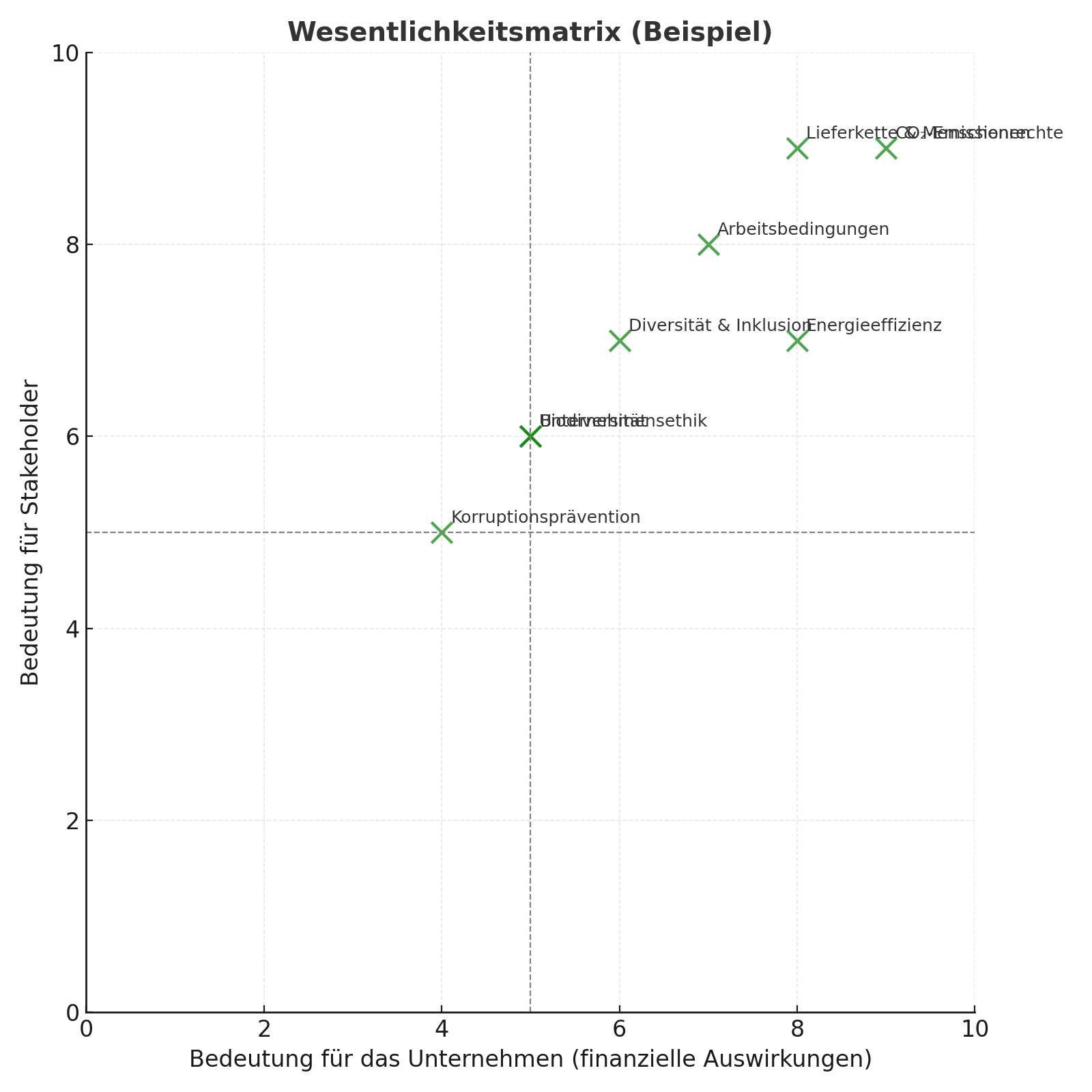

d) Matrix (Doppelte Wesentlichkeit)

- Visualisierung in einer Wesentlichkeitsmatrix:

- Achse X: Bedeutung für das Unternehmen (finanzielle Risiken/Chancen)

- Achse Y: Bedeutung für Stakeholder (gesellschaftlicher/ökologischer Impact)

- Die Themen im „oberen rechten Quadranten“ = wesentlich → müssen im ESG-Report detailliert dargestellt werden.

e) Dokumentation & Ergebnisse

- Beschreibung der Methodik (Stakeholderdialog, Bewertungslogik)

- Darstellung der Matrix

- Auswahl der priorisierten ESG-Themen

- Begründung, warum bestimmte Themen wesentlich sind

Ergebnis

- Liste der wesentlichen ESG-Themen, die in den Bericht einfließen

- Basis für Zielsetzungen, KPIs & Maßnahmen

- Nachweis der Transparenz & Nachvollziehbarkeit für Prüfer und Stakeholder