Unternehmensbewertung erstellen lassen

- professionelle Ausarbeitung

- rasche & diskrete Umsetzung

- Branchenbezug und mehr als 30 Jahre Beratungserfahrung

- von der WK Österreich förderbar

Für den An- oder Verkauf eines Unternehmens oder Unternehmensteils oder GmbH-Anteilen steht am Ende des Tages eine Preisverhandlung – und für diese sollte eine professionelle Entscheidungshilfe zur Verfügung stehen.

In Österreich ist in den nächsten Jahren mit rd. 6.500 altersbedingten Firmenübergaben pro Jahr zu rechnen. Dabei hat der Anteil an familieninternen Übergaben im letzten Jahrzehnt kontinuierlich abgenommen und liegt derzeit bei ca. 50%. Die andere Hälfte der Unternehmen wird an Mitarbeiter oder Externe verkauft. Mehr Informationen finden Sie im Leitfaden zur Betriebsnachfolge.

Berechnung Firmenwert – Fragen

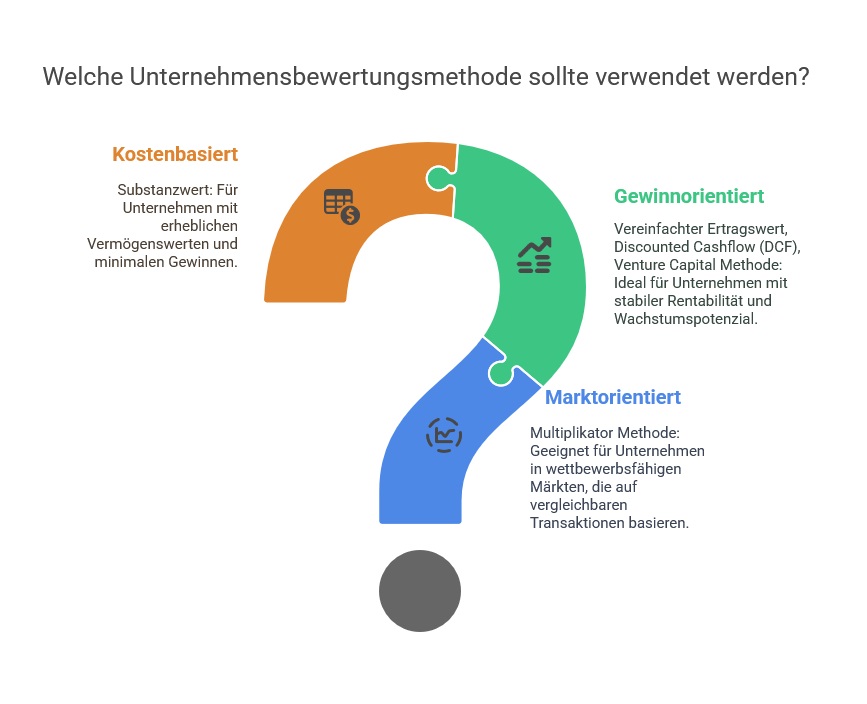

Welche Methode zur Firmenbewertung?

Der Ersteller einer Unternehmensbewertung hat gemäß den Vorgaben vom Fachgutachten für Wirtschaftstreuhänder eine geeignete Bewertung auszuwählen und zu erstellen. Es ergibt sich im Vorfeld die Frage nach der geeigneten Bewertungsmethode.

Unternehmenswert berechnen: drei Ansätze

- Marktpreis: Zu welchen Preisen wurden ähnliche Firmen verkauft?

- Gewinnorientierter Ansatz: Gewinn in der Zukunft

- Substanzwert: Was ist der Wert aller Einzelteile?

Marktpreiseinschätzung versus Unternehmensbewertung

Generell ist zwischen einer Marktpreiseinschätzung und einer Unternehmensbewertung zu unterscheiden.

Die Marktpreiseinschätzung basiert auf der Verkaufspreis- und Verkäuflichkeitseinschätzung von effektiv realisierten Transaktionen. Hingegen ist eine Unternehmensbewertung ein Gutachten, das auf mehreren in der Bewertungslehre anerkannten Methoden basiert und von einem Sachverständigen erstellt wird. Bei einer Marktpreiseinschätzunggelangen die Multiplikator Methode oder das Marktwertverfahren oder das Vergleichswertverfahren zum Ansatz. Diese Einschätzung wird in der Regel weiteren Bewertungsmethoden gegenübergestellt.

Sachverständige, die eine Unternehmensbewertungen erstellen, sollten möglichst über eine qualifizierte Ausbildung (Unternehmensberater, Steuerberater, Wirtschaftsprüfer) verfügen und Markt und Branchenkenntnis und Referenzen vorweisen können. Oft ergeben sich ergänzend durch Berufserfahrung und Branchenkenntnis wertvolle Hinweise für z.B. die Kaufpreisverhandlungen oder das strategische Vorgehen.

Bewertung von Unternehmen: Unternehmensbewertung Methoden

Die Wertfindung sollte allen Anforderungen des Fachgutachtens Unternehmensbewertung KFS/BW 1 genügen.

Unternehmenswert berechnen: die gängigsten Bewertungsverfahren kurz erläutert:

Gesamtbewertungsverfahren

- DCF-Verfahren und Ertragswertverfahren

- Multiplikatorenverfahren

- Realoptions-Ansatz

Mischverfahren

- Mittelwertverfahren

- Übergewinnverfahren & Stuttgarter Verfahren

Einzelbewertungsverfahren

- Substanzwert mit Reproduktionswerten

- Substanzwert mit Liquidationswerten

Unternehmensbewertung Umsatz: Firma bewerten lassen

Eine rechtlich verbindliche Vorgehensweise für die Unternehmensbewertung existiert nicht. Betriebswirtschaft und Praxis haben daher unterschiedliche Unternehmenswert Bewertungsmethoden entwickelt, um den Wert zu ermitteln. Jedes Verfahren kann nur Anhaltspunkte für Wertermittlung und damit den Preis geben.

In der Regel erhalten Sie bei uns eine Unternehmenswert-Berechnung mit bis zu 50 Seiten Text und einen U-Wert – und dann? Die Berechnung schaut zu Beginn ganz einfach aus und wird dann zunehmend komplizierter. Ganz nach dem Motto: „Alle Klarheiten beseitigt“. Nicht so bei uns! Wir nehmen Sie mit ins Boot und erklären – soweit gewünscht – alles verständlich und genau.

Für die Unternehmensbewertung durch einen Sachverständigen besteht keine gesetzlich vorgeschriebene Methode sondern in Österreich nur die Vorgabe des Fach-Senats für Betriebswirtschaft (KFS BW 1).

Die Wert-Untergrenze für den Unternehmenswert bildet der Liquidationswert. Letztlich bleibt es aber dem Verkäufer und Käufer überlassen, sich auf angemessene Übernahmebedingungen zu einigen. Auch hier steht Unternehmensberatung Wien gerne beratend für Käufer oder Verkäufer zur Verfügung.

Multiples zur Unternehmensbewertung

Multiples (auch: Multiplikatoren) Kennzahlen werden in der Unternehmensbewertung verwendet, um den Wert eines Unternehmens auf Basis einer Vergleichsgröße zu schätzen und später in der Gesamtbewertung anzuführen. Sie geben an, das Wievielfache einer finanziellen Kennzahl (z. B. Gewinn, Umsatz oder Cashflow) ein Käufer für ein Unternehmen zahlt oder zahlen sollte. Aktuelle Branchenmultiplikatoren in Österreich für 2025 sind Umsatz-, EBIT- und EBITDA-Multiples zur Bewertung von österreichischen Unternehmen.

Firmenwert berechnen lassen: Sind Online-Tools hilfreich?

Nein. Steht ausreichend Zeit zur Verfügung, so sind kostenfreie Tools zur Unternehmensbewertung ein guter Einstieg, um mehr Verständnis für Art und Umfang einer Firmen-Bewertung zu erlangen. In der Praxis gibt es aber viele Fallstricke und branchenübliche Kriterien zu beachten.

Unternehmensbewertung Umsatz

Unternehmenswert berechnen Faustformel: Derlei Ansätze sagen mehr über den Anwender als über den Wert eines Unternehmens aus. Generell verabschieden sollte man sich von „Pi mal Daumen“ Bestimmungen wie Wert = Nettoumsatz oder andere Formeln!

Einen objektiven Firmenwert gibt es nicht

Während der Unternehmer, der sein Unternehmen verkaufen will, neben den Sachwerten auch die subjektive Summe seiner Arbeitsleistung sieht, die er jahrelang in sein Unternehmen investiert hat, denkt der Erwerber bzw. Investor an den nachhaltigen Zukunftserfolg, an das Risiko und wie er den Kaufpreis finanzieren kann.

Beide kommen daher nicht selten zu unterschiedlichen Wert- bzw. Preisvorstellungen, wenn es um den Kaufpreis geht. Aber auch unterschiedliche Erwerber kommen je nach persönlicher Zielvorstellung und Vermögenslage zu unterschiedlichen – individuell jeweils richtigen – Werten.

Eine „Firmenwert Berechnung“ von einem Unternehmensberater ermittelt ist in diesem Verhandlungsprozess eine professionelle und wertvolle Basis.

Geschäftsanteile bewerten lassen

Bewertung von GmbH-Anteilen

Grundsätzlich geht es um die Beantwortung von Fragen wie: „Wie hoch ist der Preis für den Austritt eines GmbH Gesellschafters, wie wird eine Abfindung berechnet, was ist ein Gesellschaftsanteil oder das ganze Unternehmen wert?“

Verschiedene Gründen können dazu führen GmbH-Anteilen zu bewerten , so z.B. bei Verkaufsverhandlungen, Erbschaft, Scheidung , Streitigkeiten unter Gesellschaftern, Unternehmensnachfolge.

Methoden zur Bewertung von GmbH-Anteilen

In der Praxis sind drei gängige Bewertungsverfahren von GmbH-Anteilen relevant:

- Substanzwertmethode: Hier wird der Wert der GmbH auf Grundlage ihres Nettovermögens ermittelt. Dabei werden die Vermögenswerte des Unternehmens zum aktuellen Marktwert geschätzt und die Verbindlichkeiten abgezogen. Der resultierende Wert entspricht dem Substanzwert des Unternehmens. Um den Wert eines einzelnen GmbH-Anteils zu berechnen, teilt man den Substanzwert durch die Anzahl der ausstehenden Anteile. Diese Methode eignet sich besonders für Unternehmen mit einem hohen Anteil an materiellen Vermögenswerten.

- Ertragswertmethode: Bei dem Ertragswertverfahren werden der Wert der GmbH und ihrer Anteile anhand der erwarteten zukünftigen Gewinne geschätzt (Ertragsaussichten). Man berücksichtigt dabei den durchschnittlichen jährlichen Gewinn, das Wachstumspotenzial und die Risiken des Unternehmens. Die erwarteten zukünftigen Gewinne werden auf den Barwert (heutiger Wert) diskontiert, um den Ertragswert des Unternehmens zu ermitteln. Um den Wert eines einzelnen GmbH-Anteils zu berechnen, teilt man den Ertragswert durch die Anzahl der ausstehenden Anteile. Diese Methode ist insbesondere für Unternehmen mit stabilen und vorhersehbaren Erträgen geeignet. Mit der Ertragswertmethode wird auch oft das Discounted Cash Flow Verfahren genannt. Das Discounted Cash Flow Verfahren ist allerdings nicht das gleiche wie das Ertragswertverfahren. Beim Ertragswertverfahren bilden nämlich die zukünftigen Gewinne des Unternehmens die Basis der Berechnung, während beim Discounted Cash Flow Verfahren alle Cash Flows berücksichtigt werden.

- Multiplikatormethode: Bei dieser komplexen Berechnung wird der Wert der GmbH anhand von Vergleichsunternehmen in der Branche geschätzt. Dazu verwendet man Bewertungsmultiplikatoren wie das Kurs-Gewinn-Verhältnis (KGV) oder das Verhältnis von Unternehmenswert (EV) zu EBITDA. Diese Multiplikatoren werden auf die finanziellen Kennzahlen des Unternehmens angewendet, um den Wert der GmbH zu ermitteln. Um den Wert eines einzelnen GmbH-Anteils zu berechnen, teilt man den ermittelten Wert durch die Anzahl der ausstehenden Anteile. Diese Methode eignet sich besonders für Unternehmen in einer Branche mit vielen vergleichbaren Unternehmen.

In der Praxis sollte man mehrere Bewertungsmethoden kombinieren und die Ergebnisse berücksichtigen und gegenüberstellen, um eine fundierte Einschätzung des Wertes der GmbH-Anteile zu erhalten.

Bei der Bewertung von GmbH-Anteilen empfiehlt es sich, die Hilfe von Experten wie Wirtschaftsprüfern oder Unternehmensberatern in Anspruch zu nehmen. Gerade wenn bei einer Bewertung mehrere Interessen kollidieren macht eine externe Bewertung durch einen Unternehmensberater für die Verhandlungsparteien Sinn.

Neben der Auswahl und Gegenüberstellung verschiedener Bewertungsansätze ist die Markt und Branchenkenntnis des Unternehmensberaters und seine Erfahrung bei Unternehmensbewertungen wichtig.

Der Wert eines GmbH-Anteils wird primär durch das anteilige Eigenkapital der Gesellschaft bestimmt. Zusätzlich spielen der Ertragswert, die Substanzwerte und die Marktposition der GmbH eine Rolle. Es ist wichtig, sowohl den Nominalwert als auch den Verkehrswert zu betrachten.

Anteilsbewertungsverfahren

Für GmbH-Anteile oder nichtnotierte Aktien ist der gemeine Wert anzusetzen. Die Ermittlung erfolgt im Rahmen eines sogenannten Anteilsbewertungsverfahrens, bei dem zwei Methoden in Betracht kommen:

a) Ableitung aus Verkäufen:

Liegen geeignete Verkäufe vergleichbarer Anteile vor, die weniger als ein Jahr zurückliegen und unter fremdüblichen Bedingungen abgeschlossen wurden, ist der gemeine Wert vorrangig hieraus abzuleiten.

b) Vereinfachtes Ertragswertverfahren:

Ist eine Ableitung aus Verkäufen nicht möglich – was insbesondere bei GmbH-Anteilen häufig der Fall ist – erfolgt die Bewertung nach dem vereinfachten Ertragswertverfahren gemäß den steuerlichen Bewertungsregelungen.

Feststellung und Rechtsbehelf

Das Ergebnis der Anteilsbewertung wird durch einen einheitlichen Feststellungsbescheid der Finanzbehörde bekanntgegeben.

Gegen diesen Bescheid können sowohl die beteiligten Gesellschafter als auch die betroffene Kapitalgesellschaft Einspruch einlege.

Grundsätzlich ist eine Unternehmensbewertung und die sich dann ergebende Bewertung des Geschäftsanteils oft mit Emotionen verbunden. Hier kann ein neutrales Sachverständigen-Gutachten beiden Seiten eine Orientierung und eine Argumentierungshilfe geben. Auch dient die Bewertung nach Abwicklung (Kauf/Verkauf Gesellschaftsanteil) für eine spätere Betriebsprüfung eine wichtige Dokumentationsbasis.

Wie lange dauert die Erstellung einer Unternehmensbewertung?

Im Zuge der Beurteilung der formellen Plausibilität sind von uns zunächst die Dokumentation der beigestellten Planung sowie der Prozess zur Erstellung der Planung zu analysieren bzw. zu erstellen.

Neben Datenaufnahme und Prüfung beigestellter Unterlagen und einer fundierten Sekundärdatenanalyse von Unternehmen und Markt sind bis zu 2,5 Wochen einzuplanen, bis eine Unternehmensbewertung ausgearbeitet vorliegt.

Sollte keine Finanzplanung vorliegen und ist diese ebenso zu erstellen, können auch 2-4 Wochen erforderlich sein. Um eine genauere Einschätzung der benötigten Zeit für eine bestimmte Unternehmensbewertung zu erhalten, empfiehlt es sich, einen Experten, wie einen Wirtschaftsprüfer oder Unternehmensberater, zu konsultieren.

Die Dauer einer Bewertung ist abhängig von mehreren Faktoren, die den Bewertungsprozess beeinflussen. Faktoren, die die Dauer einer Firmenbewertung bestimmen sind:

- Größe und Komplexität: Die Bewertung eines größeren und komplexeren Unternehmens (i.d.R Kapitalgesellschaft) erfordert mehr Zeit für die Analyse und Bewertung im Vergleich zu einem kleineren und weniger komplexen Unternehmen (z.B. Einzelunternehmen).

- Branche: Je nach Branche und Marktbedingungen kann die Bewertungsdauer variieren. Komplexe Branchen, die spezielle Kenntnisse erfordern, können den Bewertungsprozess verlängern.

- Informationsverfügbarkeit: Die Dauer der Bewertung hängt auch von der Zugänglichkeit und Qualität der relevanten Daten ab. Schneller verfügbare Informationen beschleunigen den Prozess, während fehlende oder schwer erhältliche Daten (Bilanz, Abschlüsse, Saldenliste, Vertragswerke) den Prozess verlangsamen.

- Bewertungsmethoden: Die ausgewählte Bewertungsmethode beeinflusst ebenfalls die Dauer der Bewertung. Methoden wie die Multiplikatormethode sind schneller durchführbar, während andere Methoden wie die Ertragswertmethode mehr Zeit für die Analyse erfordern.

- Analyseumfang: Der Umfang der erforderlichen Analysen wirkt sich auf die Dauer der Bewertung aus. Umfassendere Analysen, einschließlich mehrerer Bewertungsmethoden und Szenarioanalysen, benötigen in der Regel mehr Zeit als einfachere Bewertungen.

Was kostet eine Unternehmensbewertung?

Wie bei der Ausarbeitung eines Businessplanes hängen die Kosten für die Erstellung einer Unternehmensbewertung vom Bewertungsumfang ab.

Wenn es nicht um eine Substanzbewertung, sondern in Richtung Ertragswert, DCF oder einer Gegenüberstellung verschiedener Bewertungsmethoden geht, so kann der Rahmen, also die Bandbreite zw. netto € 2.500,- bis € 5.900,- zzgl. 20% MwSt. oder darüber liegen.

Vorab empfiehlt es sich zu prüfen, ob eine Förderung seitens der Wirtschaftskammer genutzt werden kann.

Wir bieten Ihnen ein kostenfreies Erstgespräch an, um die Kosten einer Firmenbewertung mittels Pflichtenheft und Angebot abzugrenzen. Sie können das kostenfreie Erstgespräch mit Voranmeldung gerne persönlich, telefonisch oder via Videokonferenz nutzen.

Firmenwert Berechnung: wer erstellt Unternehmensbewertungen?

Im Vergleich zu Wirtschaftstreuhändern und Steuerberatern kann ein Unternehmensberater eine kostengünstige Alternative zur Berechnung des Firmenwertes bieten. Auch bei der Immobilienbewertung in Zusammenhang mit einem bestehenden oder geplanten Unternehmen berechnet unsere Unternehmensberatung den Wert.

Im Vergleich zu Wirtschaftstreuhändern und Steuerberatern kann ein Unternehmensberater eine kostengünstige Alternative zur Berechnung des Firmenwertes bieten. Auch bei der Immobilienbewertung in Zusammenhang mit einem bestehenden oder geplanten Unternehmen berechnet unsere Unternehmensberatung den Wert.

Bei der Berechnung ist die Auswahl des Bewertungsverfahrens und die begleitende Beratung wichtig.

Es gibt keinen „einzig wahren“ Unternehmenswert. Die Unternehmensbewertung stellt keinen objektiven Wert dar, sondern ist immer mit einem Ermessensspielraum verbunden.

Die verschiedenen Verfahren zur Bestimmung des Unternehmenswerts bilden daher eine Bandbreite und nicht einen exakten Wert.

Buffet hat einmal zur Unternehmensbewertung gesagt: „Der Preis ist das, was du bezahlst. Der Wert ist das, was du bekommst.“

Nutzen Sie unser kostenfreies Erstgespräch

Vereinbaren Sie einen Termin in unserer Agentur und informieren Sie sich über Vorgehensweise, Projektzeiten und Kosten einer professionell erstellten Firmen-Bewertung.

Ertragswertverfahren Unternehmensbewertung

Die Ertragswertmethode war lange Zeit das am weitesten verbreitete Unternehmensbewertungsverfahren im deutschsprachigen Raum, da diese in Deutschland für Wirtschaftsprüfer zwingend vorgeschrieben war. Der starke Einfluss angloamerikanischer Bewertungsmethodik, die stärkere Internationalisierung, sowie die Verbreitung des Shareholder Value-Ansatzes haben dazu geführt, die DCF-Verfahren als Bewertungsmethodik neben die Ertragswertmethodik zu stellen.

Die Ertragswertmethode war lange Zeit das am weitesten verbreitete Unternehmensbewertungsverfahren im deutschsprachigen Raum, da diese in Deutschland für Wirtschaftsprüfer zwingend vorgeschrieben war. Der starke Einfluss angloamerikanischer Bewertungsmethodik, die stärkere Internationalisierung, sowie die Verbreitung des Shareholder Value-Ansatzes haben dazu geführt, die DCF-Verfahren als Bewertungsmethodik neben die Ertragswertmethodik zu stellen.

Die Ertragswertmethode basiert auf der Annahme, dass der Wert eines Unternehmens hauptsächlich in den zu erwartenden Ertragsüberschüssen, also durch sein Potential, in Zukunft Gewinne zu erzeugen, bestimmt wird. Das Verfahren berücksichtigt die Anlage-Alternativen des Kaufinteressenten, der mit seinem Kapital entweder das Unternehmen erwerben kann oder sein Geld am Kapitalmarkt anlegt.

Die zugrunde liegende Fragestellung für die Unternehmensbewertung lautet: „Wie hoch darf der Unternehmenswert sein, damit der erwirtschaftete Gewinn oder Cashflow eine angemessene Verzinsung auf das eingesetzte Kapital, den Kaufpreis, darstellt?“

Sowohl bei Käufer als auch bei Verkäufer spielt dabei auch die Ermittlung des Grenzwertes eine zentrale Rolle. Dieser ist bei dem Käufer der Verzicht auf das Invest in ein Unternehmen und bei dem Verkäufer statt Verkauf z.B. die Fortführung des Unternehmens. Bei dem reinen Ertragswertverfahren entspricht der Wert des Unternehmens dem Barwert aller zukünftigen Einnahmeüberschüsse.

Der Ertragswert wird somit bestimmt durch den erwarteten Unternehmenserfolg in den folgenden Jahren und durch einen Kapitalisierungs-Zinsfuß, mit dem die zukünftigen Überschüsse auf den Zeitpunkt des Verkaufs abgezinst werden. Die Prognose der zukünftigen Erträge baut in der Regel auf den Werten der Vergangenheit auf. Die Erträge aus der Vergangenheit sind jedoch nur ein Indikator unter vielen für die zukünftige Entwicklung des zu bewertenden Unternehmens. Für den Erwerber des Unternehmens ist entscheidend, wie viel Gewinn er in Zukunft mit dem Unternehmen erwirtschaften kann.

Ertragswert und den Substanzwert

Wieso lässt sich Ertragswert und Substanzwert nicht addieren?

Ein Huhn lässt sich schlachten oder zur Eierproduktion verwenden. Auch bei einem Betrieb kann man die Substanz nicht verwerten, solange man Erträge erzielt.

Ertragswert berechnen

Wenn der durchschnittliche Ertrag auch künftig erzielt wird, dann besteht der Unternehmenswert aus allen künftigen Jahresergebnissen abgezinst auf den jetzigen Zeitpunkt (ewige Rente). Der verwendete Zinssatz ist der prozentuelle Ertrag, der sich aus dem Unternehmenskauf ergeben soll. Beim Zinssatz geht man von der üblichen Verzinsung für sichere Geldanlagen aus, zuzüglich einem Risikoaufschlag.

Substanzwertverfahren

Wichtigste sind die künftigen Erträge und um diese zu erzielen sind Anlagegüter und ein Warenvorrat erforderlich. Je weniger Substanz zur Erzielung der Erträge eingesetzt werden muss, desto wirtschaftlicher ist das Unternehmen. Unternehmen werden also i.d.R. nach den künftigen wirtschaftlichen Erfolgen und nicht nach der vorhandenen Substanz bewertet. Ist der Substanzwert eines Unternehmens höher als der Ertragswert, so wird die Substanz als Messgröße herangezogen. Zu Beginn ist also zu analysieren ob Substanzwert oder der Ertragswert höher ist.

Beim Substanzwert-Verfahren werden die Kosten addiert, die bei der Reproduktion des vorhandenen Unternehmens anfallen würden. Der Substanzwert bezeichnet den gegenwärtigen Verkehrswert aller materiellen, immateriellen, betriebsnotwendigen und nicht betriebsnotwendigen Vermögensgegenstände abzüglich der Schulden und Verbindlichkeiten des Unternehmens. Die Substanz kann man unter der Annahme der Fortführung (Substanzwert) oder der Liquidation (Liquidationswert) eines Unternehmens ermitteln.

Der Substanzwert wird bestimmt durch Anschaffungswert, Zustand, durchschnittliche technische Nutzungs- und Lebensdauer der zu veräußernden Wirtschaftsgüter, aber natürlich auch durch die Nachfrage nach diesen Gütern.

Die Schwierigkeit, die immateriellen Werte zu berechnen, führt in der Praxis meist dazu, dass nur die materiellen Werte erfasst werden. Immobilien können von vereidigten Gutachtern geschätzt werden. Bei der Schätzung des Substanzwertes der beweglichen Wirtschaftsgüter helfen ebenfalls vereidigte Sachverständige, Berater oder Verbände.

Beim Liquidationswert wird geschätzt, welche Verkaufserlöse die Wirtschaftsgüter erzielen können, wenn sie einzeln verkauft werden. Angewendet wird das Verfahren nur bei chronisch unrentablen Betrieben. Der Liquidationswert stellt daher die absolute Wertuntergrenze des Unternehmens dar.

Bewertung gemeinnütziger Kindergartenverein

Aus steuerlicher Sicht kann der Kindergarten-Verein als Wirtschaftsverein (= eigennütziger Verein) oder

als gemeinnützige Trägerorganisation konzipiert sein.

Beispiel Unternehmensbewertung Methoden

Fallbeispiel: Ein gemeinnütziger Kindergarten-Verein in Wien, der sein Betriebsergebnis bei Vollförderung hauptsächlich durch Fördergeld-Einnahmen erwirtschaftet hat und dessen MA 11 Genehmigung mit Übergabe an eine andere Trägerorganisation erlischt, ist aus Bewertungssicht für die Ermittlung eines Unternehmenswertes zum „Substanzwertverfahren“ zu bewerten (Fachgutachten der Wirtschaftstreuhänder).

Als Basis für eine Bewertung nach Substanzwert dienen: Kleine Vereine (Einnahmen, Ausgaben jeweils unter 1 Mio Euro) müssen eine Einnahmen-Ausgaben-Rechnung und eine Vermögensübersicht erstellen. Der Rechnungsabschluss wird von dem gewählten Rechnungsprüfer geprüft. Laut derzeitiger Verwaltungspraxis setzt sich das angemessene Vereinsvermögen wie folgt zusammen:

Eiserne Reserve (=durchschnittlicher Jahresbedarf)

+ Ansparung für Abfertigungen

+ Rücklagen für konkrete Projekte, für die vereinsrechtliche

Beschlüsse vorliegen (zB Sanierungsmaßnahmen etc)

+ Notfallgeld (zB für vermietete Liegenschaften)

= angemessenes Vermögen.

Der bereits angesprochene Substanzwert heißt auch, „was ist das Inventar aktuell wert?“ Das bedeutet: Es sind die lt. aktuellem Buchwert aus dem Vorjahr im Anlagenverzeichnis angeführten Anlagegüter mit jeweiligem Restwert für einen Unternehmenswert heranzuziehen. Hat die abgebende Trägerorganisation kein Anlagenverzeichnis geführt, so ist vor Ort eine Inventarliste mit Schätzung und entsprechenden Abschlägen (zu Gebrauchswerten) durchzuführen. Auch das Thema „immaterielle Wirtschaftsgüter“ sollte Berücksichtigung finden.

Der Wert für den „nachhaltigen Zukunftserfolg“ ist i.d.R. aus Sicht der MA 11 zu vernachlässigen, da sich dieser durch die Fördergelder ergeben hat.

Achtung für die Nachfolger: Der Vermieter hat das Recht bei Wechsel der Trägerorganisation den Mietpreis auf ein „ortsübliches Preisniveau“ anzuheben. Bei den Kaufpreisverhandlungen ist mit diesem begleitend zu verhandeln.

Tipp: Verein und Steuern

Zum Download: Informieren Sie sich in der Broschüre „Vereine und Steuern – Ein Service für Vereine und ihre Mitglieder“ des Bundesministeriums für Finanzen!

Unternehmensbewertung & Ertragswert

Der Firmenwert hängt von vielen Faktoren ab. Das Ertragswertverfahren ist Standard und gilt neben der DCF-Methode nach herrschender Meinung unter finanziellen Zielsetzungen (Nutzung) als das einzig theoretisch richtige Verfahren zur Unternehmensbewertung. Dies wird damit begründet, dass der Käufer keinen Preis zahlen wird, bei dem sich der investierte Kaufpreis nicht genügend verzinst.

Jedoch lassen sich auch mit dem Ertragswertverfahren grundsätzlich nur Tendenz-Aussagen erzielen. So besteht Unsicherheit über den richtig angesetzten Kapitalisierungs-Zinsfuß und über die Höhe der künftigen Erträge.

Die Gewinne des Vorgängers können hier nur einen Anhaltspunkt für den Erfolg des Nachfolgers geben, da die Wettbewerbsverhältnisse sich im Laufe der Zeit ändern können, oder die unternehmerischen Fähigkeiten des Verkäufers und des Käufers variieren.

Ein weiteres Problem ist die wenig realistische Annahme zeitlich unbefristet zu erzielender Erträge.

Marktmethode und weitere Verfahren

Ein weiterer Ansatz zur Wertermittlung ist der Marktwert, der sich letztlich aus dem Spiel von Angebot und Nachfrage als Gleichgewichtspreis ergibt. Bei börsennotierten Unternehmen ist dies der Börsenwert. Bei anderen Unternehmen können börsennotierte Unternehmen oder in jüngster Vergangenheit übertragene Unternehmen Anhaltspunkte für die vergleichsorientierte Wertermittlung geben. In der Literatur stößt man außerdem häufig auf die Begriffe „Mittelwert“ und „Stuttgarter Verfahren“.

Die sogenannte Mittelwertmethode berechnet den Unternehmenswert als arithmetisches Mittel aus Ertrags- und Substanzwert. Es wird meist nur dann angewendet, wenn der Ertragswert größer ist als der Substanzwert. Die Mittelwertmethode wird auch häufig als Praktikerverfahren bezeichnet. Der Mittelwert wird errechnet, indem man Substanz- und Ertragswert gewichtet und addiert. Oft wird in der Praxis hierfür fälschlicherweise synonym der Begriff „Stuttgarter Verfahren“ verwendet.